21 mai 2009

4

21

/05

/mai

/2009

16:50

Le 30 mars dernier, l'OFS [Office fédéral de la statistique] publiait un communiqué (ici) sur le coût du système de santé en Suisse. En 2007 ce dernier s'est élevé à 55,3 milliards de

francs. Ce qui représente 10,8% du PIB. Comme en 2006... Il faut dire que la croissance en Suisse, en termes nominaux, s'est élevée en 2007 à 5,2%... En 2006 le score de la Suisse la plaçait

au 3ème rang mondial derrière les Etats-Unis (15,3%) et la France (11%), juste devant l'Allemagne (10,6%).

Le 30 mars dernier, l'OFS [Office fédéral de la statistique] publiait un communiqué (ici) sur le coût du système de santé en Suisse. En 2007 ce dernier s'est élevé à 55,3 milliards de

francs. Ce qui représente 10,8% du PIB. Comme en 2006... Il faut dire que la croissance en Suisse, en termes nominaux, s'est élevée en 2007 à 5,2%... En 2006 le score de la Suisse la plaçait

au 3ème rang mondial derrière les Etats-Unis (15,3%) et la France (11%), juste devant l'Allemagne (10,6%).Si l'on compare la France et la Suisse, il existe toutefois des différences fondamentales. La Sécurité sociale française (ici) couvre plus des trois quarts des dépenses de santé - 76,6% exactement en 2007 -, tandis que les assurances sociales helvétiques 42.8 %. Les assurances privées suisses couvrent 9,2% des dépenses tandis que les mutuelles françaises en couvrent 7,9%. Les autres grosses différences proviennent de l'Etat qui est plus directement impliqué en Suisse qu'en France (16,5% contre 1,4%) et surtout des ménages (31,5% en Suisse contre 8,5% en France).

Il faut savoir en effet que les assurances sociales helvétiques couvrent essentiellement la perte de gain, ce qui correspond aux indemnités journalières maladie en France. Tous les résidents en Suisse doivent en effet s'assurer eux-même pour les frais médicaux, soins et hospitalisations. Cette assurance est obligatoire et plus connue ici sous le vocable d'assurance de base, dont le ministre de l'intérieur, Pascal Couchepin (photo ci-dessus tirée du site de la TSR ici ), voulait exclure les médecines complémentaires (voir mon article Pour la liberté de choix entre les différentes médecines ). Il s'agit d'une assurance par tête : il faut payer une prime par personne assurée.

Si les résidents en Suisse doivent s'assurer, ils ont quand même le choix entre un peu moins d'une centaine de caisses maladie, qui sont des entreprises privées et se font concurrence. L'avantage de ce système est qu'il n'y a pas de déficit de la Sécurité Sociale, puisque les caisses doivent équilibrer leurs comptes ou disparaître. Toutefois les caisses ne sont pas libres de proposer une couverture de base, qui est déterminée par l'Etat, lequel contrôle de plus le montant des primes annoncées chaque année.

L'assuré fait donc jouer la concurrence. Il existe même un site Internet, Comparis (ici), de comparaison des primes d'assurance, pour lui faciliter la tâche. La prime qu'il a à payer dépend de la franchise qu'il a choisie. Le choix pour les adultes est de 300 [franchise de base], 500, 1000, 1500, 2000 ou 2500 francs par an. Plus la franchise est élevée, moins la prime l'est. Chaque année il est possible de changer de caisse et de franchise. Il faut savoir que les soins font l'objet d'une quote-part de 10%, avec un maximum annuel de 700 francs pour un adulte.

Quand le coût de la santé augmente, les primes-maladie itou. Elles représentent une part non négligeable du budget des ménages. Dans le panier-type 2009 (ici) de l'OFS, les dépenses de santé représentent 14,1% des dépenses totales... Elles représentent bien évidemment une plus grande proportion chez les personnes dont les revenus sont les plus bas.

Le 6 mai dernier le Conseil fédéral a donc (ici)

avalisé [...] les sept mesures urgentes proposées par Pascal Couchepin pour contenir les hausses de primes-maladie annoncées.

Voici les sept mesures proposées qui seront présentées au Parlement le 29 mai prochain :

1) Taxe de 30 francs à chaque consultation ambulatoire

2) Ouverture par les assureurs d'un service téléphonique pour une première consultation gratuite

3) Durée minimum de deux ans des contrats avec une franchise supérieure à 300 francs

4) Compétence du Conseil fédéral pour baisser les tarifs médicaux si nécessaire

5) Compétence des Cantons pour planifier le secteur ambulatoire des hôpitaux [les prestations ont augmenté de 7,1% en 2007]

6) Obligation faite aux assureurs de communiquer toutes leurs statistiques à l'OFS

7) Déblocage de 400 millions de francs, en 2010 et en 2011, pour l'aide cantonale aux assurés les moins favorisés.

Hormis la mesure 2, il s'agit de mesures arbitraires qui renforcent toujours plus le contrôle de l'Etat et son intervention sur le marché de la santé et qui sont destinées à corriger des calamités engendrées par les mêmes contrôle et intervention de l'Etat. Car - comme on l'a vu - l'Etat oblige les résidents à s'assurer, il détermine la couverture de cette assurance obligatoire et en contrôle les primes. Cela me donne l'occasion de rappeler le principe des calamités, énoncé par Michel de Poncins, qui trouve ici une nouvelle, et magnifique, illustration :

Une calamité d'origine publique conduit toujours à une autre calamité pour soi-disant corriger la première.

Ces mesures calamiteuses, ont reçu un accueil peu enthousiaste (ici), c'est le moins qu'on puisse dire.

La mesure 4 est d'ailleurs bien dans la lignée de celle qui a fait descendre les médecins généralistes dans la rue les 24 mars et 1er avril et les a même incités à faire grève (voir mon article Le blues des blouses blanches helvétiques ) : Pascal Couchepin a pris la décision unilatérale de baisser les tarifs de 4'000 analyses au 1er juillet prochain.

Dans un entretien accordé à L'Hebdo, du 14 mai (ici), Pierre-Yves Maillard, Conseiller d'Etat vaudois socialiste, propose des mesures encore plus étatistes :

On peut aller encore plus loin en développant le salariat des médecins comme alternative ou complément à la rémunération à l'acte. Ils n'auraient alors plus aucun intérêt financier à recevoir des patients pour des consultations "superflues". C'est une meilleure solution que la taxe de 30 francs de Pascal Couchepin.

Le rêve d'un socialiste n'est-il pas de rendre fonctionnaires le maximum d'acteurs économiques ?

L'autre rêve d'un socialiste n'est-il pas de faire payer les riches ? Pierre-Yves Maillard là encore a ses solutions toutes chaudes :

Selon l'OCDE, la Suisse est déjà l'un des pays où les citoyens déboursent le plus pour les soins médicaux. En revanche [le mot est "signifiant"], on doit mieux répartir ces prélèvements en les corrélant au salaire. Actuellement, certains consacrent jusqu'à 18% de leur revenu à la santé, d'autres 2%. Une autre option, évoquée par mon collègue Pierre-François Unger [démocrate-chrétien], serait de moduler la franchise en fonction du salaire: pour les bas revenus, elle serait de 300 francs et, pour un conseiller d'Etat par exemple, de 5000 francs. En échange, les primes seraient réduites pour tous.

Un autre rêve d'un socialiste n'est-il pas de supprimer toute concurrence et de créer une caisse unique qui n'ose pas dire son nom? Pierre-Yves Maillard a sa solution pour que ce rêve devienne réalité :

Pourquoi ne pas introduire un système national de collecte des primes, comme dans l'assurance chômage ? Ce "pot commun" fournirait des indemnités administratives aux assurances, en fonction de la qualité du service fourni (factures remboursées dans les délais, etc.), ce qui permettrait de réduire les frais engendrés par les changements de caisse et la chasse aux bons risques.

Les prescriptions du Dr Maillard, pour un Français, sont du déjà-vu. Avec les résultats que l'on sait.

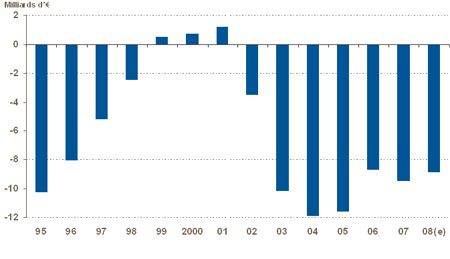

Comme un dessin est souvent plus parlant qu'une longue explication, je vous livre cet histogramme, reproduit sur le site du Laboratoire GlaxoSmithKline (ici) :

Source : commission des comptes de la Sécurité sociale, avril 2008.

Source : commission des comptes de la Sécurité sociale, avril 2008.Pour ceux qui n'auraient pas reconnu cette image, il s'agit du déficit de la Sécurité sociale française, branche maladie seulement, au fil des années, en milliards d'euros, sonnants et ... trébuchants.

Francis Richard

L'internaute peut écouter sur le site de Radio Silence ( ici ) mon émission sur le même thème.

Partager cet article

/image%2F0932890%2F20190405%2Fob_33f25c_peppa.jpg)

/http%3A%2F%2Fwww.wikio.fr%2Fshared%2Fimages%2Fadd-rss.gif)

/http%3A%2F%2Fstatic.technorati.com%2Fpix%2Ffave%2Ftech-fav-1.png)